Jika anda telah mengambil pinjaman pelajar persekutuan untuk membiayai pendidikan anda (seperti saya) dan anda mempunyai MOHELA sebagai servicer pinjaman anda, anda perlu mengambil saham di mana anda berdiri berkenaan dengan pinjaman anda dan belajar tentang pilihan pembayaran balik anda. Ini adalah kritikal jika anda mahu meletakkan "kewangan" terbaik anda ke hadapan dan mengawal pinjaman pelajar anda.

Inilah yang anda perlu tahu untuk menguruskan pinjaman pelajar MOHELA anda.

1. Apakah MOHELA?

Jabatan Pendidikan AS ialah pemberi pinjaman anda, tetapi pinjaman persekutuan disediakan oleh sembilan organisasi perkhidmatan pinjaman yang ditugaskan untuk membantu kerajaan menguruskan pengebilan dan perkhidmatan lain untuk pinjaman anda.

MOHELA - pendek untuk Pihak Berkuasa Pinjaman Pendidikan Tinggi Missouri - telah ditubuhkan di 1981, dan beribu pejabat di St Louis, Missouri. Walaupun MOHELA telah mengambil bahagian dalam Program Pinjaman Pendidikan Keluarga Persekutuan (FFEL) selama lebih dari tiga dekad, ia hanya mula memberi pinjaman pelajar persekutuan yang berasal dan dijamin oleh Jabatan Pendidikan pada bulan Oktober 2011.

Anda boleh mempunyai lebih daripada satu servicer jika anda mempunyai pelbagai pinjaman. Untuk mengesahkan, semak bersama yang Sistem Data Pinjaman Siswa Kebangsaan.

2. Apa yang perlu anda lakukan untuk menguruskan pinjaman MOHELA anda?

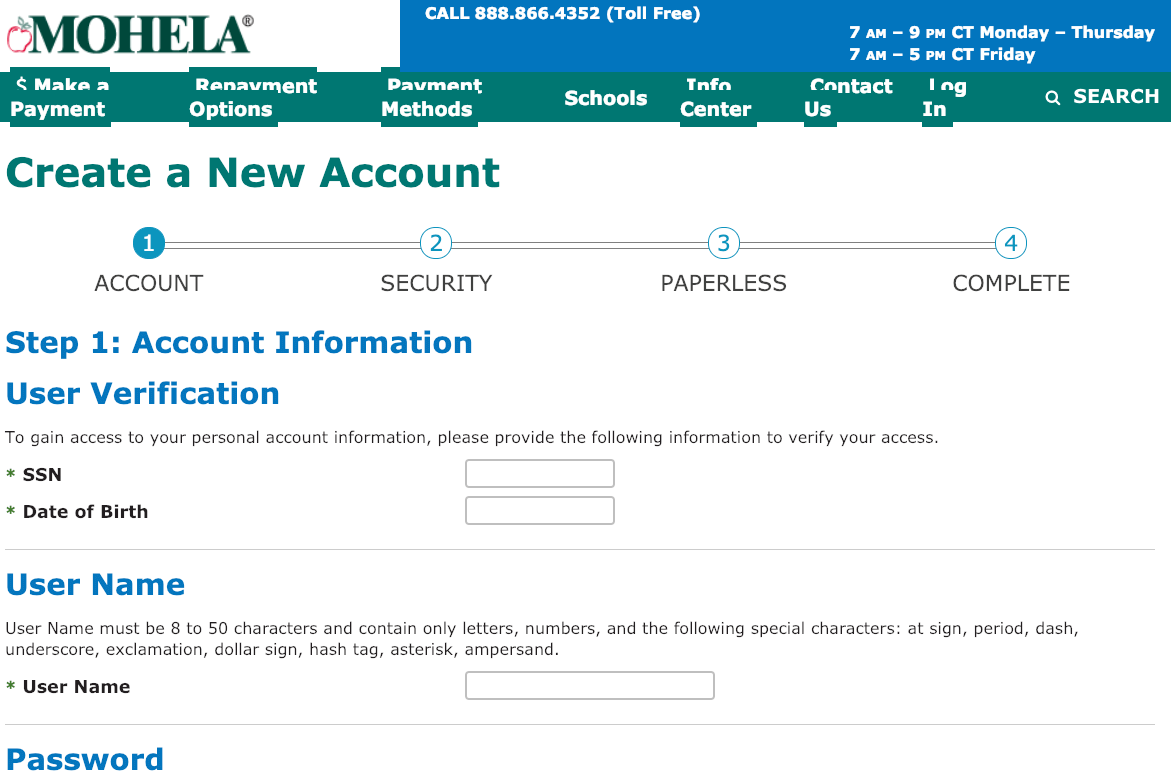

Sekiranya anda belum menubuhkan akaun dalam talian dengan MOHELA, anda perlu segera membuatnya.

Proses dalam talian adalah mudah. Pergi ke "Buat Akaun Baru"Halaman dan isikan maklumat yang diperlukan, termasuk nombor keselamatan sosial anda, tarikh lahir, nama pengguna dan kata laluan.

Anda juga boleh membuat akaun menggunakan aplikasi mudah alih MOHELA Android atau iOs. Tetapi ulasan aplikasi kedua-duanya Google Play and App Store bercampur: Bintang 2.9 untuk Android dan 2.1 bintang untuk iOS pada bulan Januari 2020.

Sebaik sahaja anda telah menyediakan akaun, atau jika anda sudah mempunyai akaun dalam talian, anda boleh log masuk untuk mengakses akaun anda.

Portal dalam talian MOHELA memudahkan anda menyemak dan mengurus akaun anda. Awak boleh:

- Dapatkan baki pinjaman anda;

- Lihat kadar faedah yang dikenakan;

- Buat pembayaran anda; dan

- Kemas kini maklumat peribadi anda.

Anda juga boleh mencari petua dan sumber berguna yang lain Info Center.

3. Bagaimana jika anda mempunyai soalan dan perlu menghubungi MOHELA?

Anda boleh telefon, e-mel dan / atau mel / faks MOHELA.

- Telefon - Nombor keselamatan sosial anda atau nombor akaun MOHELA diperlukan.

| Bebas Tol | 888.866.4352 |

| Antarabangsa | 636.532.0600 |

| TTY # | Dail 711 - sokongan untuk pemanggil pendengaran dan gangguan |

- E-mel: Log masuk dan hantar e-mel yang selamat dalam talian.

- Faks

| Bebas Tol | 866.222.7060 |

| Antarabangsa | 636.787.2790 |

| Pembayaran | Log masuk untuk membayar dalam talian atau panggilan untuk alamat pembayaran anda. Anda juga boleh membayar melalui telefon. |

| Permintaan bantuan atau arahan khas | MOHELA

633 Spirit Drive Chesterfield, MO 63005-1243 |

MOHELA's Waktu Operasi ialah:

- Isnin-Khamis: 7: 00 AM ke 9: PM 00 (CT)

- Jum: 7: 00 AM ke 5: PM 00 (CT)

Tetapi, anda boleh mendapatkannya pembayaran dan maklumat akaun automatik 24/7.

4. Bagaimana jika anda mempunyai masalah dengan MOHELA?

MOHELA bukan tanpa masalahnya. Pada bulan Januari 2020, Biro Perniagaan yang Lebih Baik menunjukkan 40 aduan telah difailkan dalam tempoh tiga tahun yang lalu, yang mana 24 berkaitan dengan pengebilan dan pengumpulan koleksi MOHELA dan 16 melibatkan masalah dengan produk dan perkhidmatan.

Di samping itu, ada juga 94 aduan peminjam memfailkan dengan Biro Perlindungan Kewangan Pengguna terhadap MOHELA pada 2019 sahaja.

Jadi, apa yang perlu anda lakukan jika anda mempunyai soalan, kebimbangan atau masalah dengan pinjaman MOHELA anda?

Hubungi MOHELA terus melalui telefon, e-mel dan / atau mel / faks (lihat senarai kenalan di atas).

Sekiranya MOHELA tidak dapat atau tidak menyelesaikan masalah anda, atau anda tidak bersetuju dengan MOHELA, sila hubungi Kumpulan Bantuan Ombudsman Bantuan Pelajar Persekutuan. Anda juga boleh memfailkan aduan Bantuan Mahasiswa Persekutuan dan / atau Biro Perlindungan Kewangan Pengguna.

Pada setiap masa, ia akan membantu jika anda telah mengenal pasti sifat masalah pinjaman anda dan telah mendokumenkan semua butiran, termasuk nota perbualan telefon, identiti wakil MOHELA dll.

5. Apakah cara terbaik untuk menangani MOHELA dengan berkesan?

Jabatan Pendidikan telah menyediakan beberapa petua mengenai ini, termasuk menyimpan nota perbualan yang teliti, menyusul secara bertulis selepas perbualan, menyimpan salinan surat-menyurat dan balasan yang dihantar melalui pos, menghantar surat dengan mel yang diperakui, dan banyak lagi.

6. Apakah kaedah pembayaran?

Anda boleh membuat pembayaran MOHELA anda banyak cara, termasuk Auto Debit dan melalui pos. Sebelum anda meneruskan, ketahui bahawa anda boleh memilih tarikh pembayaran yang paling sesuai untuk anda.

- Jika anda memilih Debit Auto, bayaran pinjaman anda akan ditolak secara automatik dari akaun semak atau simpanan anda pada tarikh akhir anda setiap bulan, walaupun tarikh anda jatuh tempo pada hujung minggu atau bercuti. Tetapi anda akan menyelamatkan 0.25% menggunakan kaedah ini. Untuk mengelakkan pembayaran hilang, pastikan anda menghantar pembayaran menggunakan kaedah lain sehingga MOHELA mengesahkan anda telah ditetapkan untuk Auto Debit.

- Log masuk dan membayar dalam talian adalah pilihan paling fleksibel kerana ia membolehkan anda membuat bayaran tambahan untuk pinjaman individu. Pastikan anda menjadualkan pembayaran anda untuk hari perniagaan, walaupun pembayaran anda jatuh pada hujung minggu.

- Anda Boleh Juga Bayar melalui telefon 24 / 7 dengan memanggil nombor yang disenaraikan di atas. Anda memerlukan nombor akaun 10-digit atau nombor akaun MOHELA untuk menggunakan sistem telefon automatik.

- Jika anda lebih suka menghantar anda pembayaran melalui pos, membuat cek atau wang anda perlu dibayar MOHELA. Pastikan anda memasukkan nombor akaun anda pada cek atau wang. Alamat pembayaran anda mungkin berbeza-beza berdasarkan maklumat akaun khusus anda, jadi log masuk atau hubungi alamat pembayaran anda. Pembayaran anda hendaklah dihantar sekurang-kurangnya pada hari perniagaan 5-7 sebelum tarikh tamat anda untuk memastikan penerimaan dari tarikh matang.

- Untuk bayaran oleh anda perkhidmatan bil bil dalam talian kewangan atau pembekal perkhidmatan bil lain, pastikan bahawa mereka mempunyai alamat surat yang betul (lihat pembayaran melalui mel di atas). Kelemahan menggunakan kaedah ini ialah anda masih perlu menghubungi MOHELA secara langsung jika anda mempunyai arahan tambahan.

Apabila MOHELA menerima bayaran, ia biasanya digunakan terlebih dahulu untuk faedah tertunggak dan yuran lewat, jika ada, dan kemudian ke baki prinsipal.

7. Sekiranya anda membuat pembayaran tambahan?

Jika anda mempunyai wang tambahan, jawapannya pasti YA. Ini akan membantu anda membayar pinjaman anda lebih cepat dan menjimatkan wang anda.

Tidak kira kaedah pembayaran yang anda pilih, anda mempunyai pilihan untuk membuat pembayaran tambahan pada pinjaman individu dalam talian, melalui telefon atau melalui pos dengan arahan untuk memohon pembayaran tambahan kepada pinjaman tertentu.

Anda juga boleh menjadualkan pembayaran tambahan dengan Auto Debit.

Untuk faedah maksimum, anda harus menargetkan bayaran tambahan kepada pinjaman yang tidak disubsidi, pinjaman dengan baki yang tinggi, atau pinjaman dengan kadar faedah yang lebih tinggi - yang mana akan menjimatkan lebih banyak wang dalam jangka panjang.

8. Bagaimanakah anda memastikan MOHELA dengan betul memperuntukkan bayaran tambahan anda?

Anda perlu mengemukakan arahan khas ke MOHELA sama ada anda mempunyai pembayaran sekali, atau berulang, tambahan.

Untuk bayaran istimewa sekali sahaja, hantar arahan anda menggunakan salah satu kaedah berikut:

- Talian: Log masuk untuk membuat pembayaran kepada pinjaman khusus. Apabila anda berada di skrin "Bayar Dalam Talian", pilih "Bayar A Berbeza Jumlah" dan taruhan pembayaran anda kepada pinjaman tertentu atau set pinjaman. Kaveat: anda tidak boleh menyasarkan sebahagian daripada pinjaman penyatuan dalam talian (hanya melalui telefon atau mel).

- Telefon: Panggil 888.866.4352 untuk bercakap dengan wakil khidmat pelanggan MOHELA.

- mail: Jika anda menghantar bayaran tambahan anda, pastikan anda menghantar arahan khusus pada dokumen berasingan yang menyatakan bagaimana anda ingin pembayaran anda digunakan dan menunjukkan bahawa ia adalah arahan pembayaran sekali sahaja. Juga termasuk jumlah, tarikh pembayaran, dan jenis pinjaman. Anda harus membenarkan masa pemprosesan tambahan jika anda menggunakan kaedah ini.

Untuk pembayaran tambahan yang berulang, hantar permintaan anda melalui pos. Pastikan anda memasukkan arahan khusus pada dokumen yang ditandatangani berasingan yang menyatakan bagaimana anda mahu pembayaran berterusan digunakan dan menunjukkan arahan pembayaran tetap itu. Juga termasuk jumlah, tarikh pembayaran, dan jenis pinjaman.

9. Apakah pilihan pembayaran balik anda?

Walaupun anda membuat bayaran kepada MOHELA, Jabatan Pendidikan yang menyediakan pilihan pembayaran balik. Pilihan anda mungkin berbeza mengikut jenis pinjaman yang anda miliki.

Berikut adalah pembayaran balik piawai pilihan yang berikut:

- Pelan Pembayaran Balik Standard: Pelan ini menjimatkan wang anda kerana ia membolehkan anda untuk membayar pinjaman anda dengan lebih cepat - dalam 10 tahun jika anda mempunyai pinjaman tidak terkumpul, dan dalam tahun 10-30 jika anda telah menyatukan pinjaman. Walau bagaimanapun, sejak bayaran bulanan tetap lebih tinggi, ini adalah bukan pilihan untuk peminjam yang mencari PSLF. Dengan cara ini, ini akan menjadi pilihan lalai anda jika anda tidak memilih pelan pembayaran balik.

- Rancangan Pembayaran Balik: Dengan pelan ini, anda akan bermula dengan bayaran bulanan yang rendah yang akan meningkat setiap dua tahun. Anda membayar pinjaman anda dalam tahun 10 jika anda mempunyai pinjaman tidak terkumpul, dan dalam tahun 10-30 jika anda telah menyatukan pinjaman. Pelan ini mungkin sesuai untuk peminjam yang pendapatannya rendah tetapi menjangkakan peningkatan dari semasa ke semasa. Secara amnya bukan pilihan bagi mereka yang mencari PSLF.

- Pelan Bayaran Balik Tetap Dipanjangkan: Sekiranya anda perlu menurunkan bayaran bulanan anda, pelan ini memberi anda pilihan untuk melanjutkan tempoh pembayaran anda hingga tahun 25. Anda akan mempunyai bayaran bulanan tetap. Untuk melayakkan diri, jumlah pinjaman terkumpul anda mestilah melebihi $ 30,000. Pelan ini adalah bukan pilihan bagi mereka yang mencari PSLF.

- Pelan Pembayaran Balik yang Lanjutan: Pelan ini juga memberi anda pilihan untuk melanjutkan tempoh pembayaran anda sehingga tahun 25, tetapi pembayaran bulanan anda yang lebih rendah meningkat dari masa ke masa. Untuk melayakkan diri, jumlah pinjaman terkumpul anda mestilah melebihi $ 30,000. Pelan ini adalah bukan pilihan bagi mereka yang mencari PSLF.

Sekiranya pendapatan anda lebih rendah daripada hutang anda, anda mempunyai pilihan untuk memilih daripada empat pelan pembayaran balik berasaskan pendapatan (IDR). Pembayaran anda akan berdasarkan pada peratusan pendapatan budi bicara anda. Peratusan berbeza mengikut pelan. Pembayaran untuk semua empat rancangan IDR akan dikira semula setiap tahun dan berdasarkan pendapatan dan saiz keluarga anda yang dikemas kini, jadi anda mesti mengemas kini pendapatan dan saiz keluarga anda setiap tahun (walaupun tidak ada perubahan). Rancangan IDR adalah pilihan yang baik untuk mereka yang mencari PSLF, yang mengingatkan baki baki pada Pinjaman Langsung selepas peminjam telah membuat bayaran bulanan 120 bulanan di bawah pelan pembayaran yang layak sementara bekerja sepenuh masa untuk majikan yang layak.

- Bayar Semakan Sebagaimana Anda Mendapatkan Pelan Pembayaran Balik (REPAYE) Pembayaran Balik Sensitif Pendapatan: Pembayaran bulanan anda secara amnya 10% daripada pendapatan budi bicara anda. Sekiranya anda belum membayar balik pinjaman siswazah sepenuhnya selepas tahun 20, atau pinjaman belajar pascasiswazah atau profesional selepas tahun 25, baki tertunggak akan diampuni, tetapi anda mungkin perlu membayar cukai ke atas jumlah yang diampuni.

- Bayar Seperti Anda Mendapatkan Pelan Pembayaran Balik (PAYE): Pembayaran bulanan anda adalah 10% daripada pendapatan budi bicara, tetapi tidak melebihi apa yang anda bayar di bawah Pelan Pembayaran Balik Standard 10 tahun. Jika anda belum membayar balik pinjaman anda sepenuhnya selepas tahun 20, baki tertunggak akan diampuni, tetapi anda mungkin perlu membayar cukai ke atas jumlah yang diampuni.

- Pembayaran balik Berasaskan Pendapatan (IBR): Peratusan ini bergantung kepada sama ada anda dianggap peminjam baru pada atau selepas Julai 1, 2014, atau tidak. Jika anda adalah "peminjam baru," bayaran bulanan anda secara amnya 10% daripada pendapatan budi bicara anda. Sekiranya anda tidak, pembayaran bulanan anda akan menjadi 15% daripada pendapatan budi bicara anda. Sekiranya anda belum membayar balik pinjaman anda selepas 20 atau 25 tahun (bergantung pada apabila anda menerima pinjaman), baki tertunggak akan diampuni, tetapi anda mungkin perlu membayar cukai ke atas jumlah yang diampuni.

- Pembayaran Balik Berjangka Pendapatan (ICR): Pembayaran bulanan anda adalah lebih rendah daripada 20% daripada pendapatan budi bicara anda atau amaun yang akan anda bayar di bawah pelan pembayaran balik tetap pada tahun 12. Jika anda belum membayar balik pinjaman anda sepenuhnya selepas tahun 25, baki tertunggak akan diampuni, tetapi anda mungkin perlu membayar cukai ke atas jumlah yang diampuni.

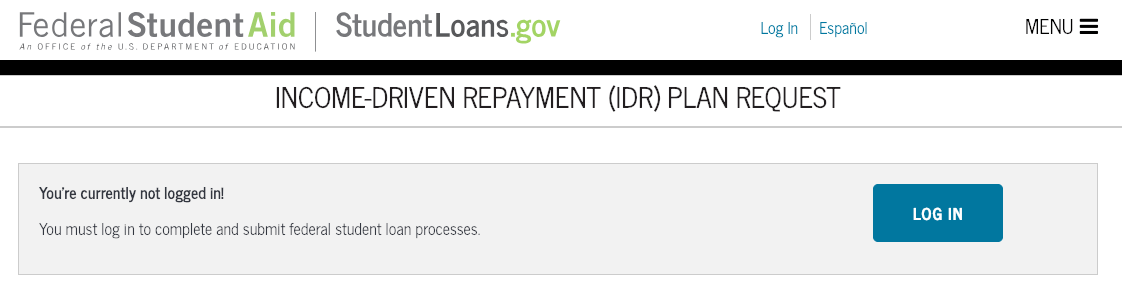

Jika mana-mana perancangan WPI akan menjadikan hutang pinjaman pelajar anda lebih mudah diurus, anda boleh memohon kepada Jabatan Pendidikan di StudentLoans.gov untuk mendaftarkan dan mengemas kini pendapatan dan saiz keluarga anda sekali setahun.

Pilihan pembayaran balik terakhir adalah untuk peminjam berpendapatan rendah dengan pinjaman Program FFEL.

- Pembayaran Balik Sensitif Pendapatan (ISR): Pelan ini hanya untuk pinjaman FFEL. Jika anda layak, bayaran bulanan anda akan meningkat atau berkurang berdasarkan pendapatan tahunan anda, tetapi mesti meliputi sekurang-kurangnya faedah bulanan terakru. Istilah ISR maksimum adalah tahun 10, tetapi ia boleh dilanjutkan hingga tahun 5.

Sebelum anda memilih pelan pembayaran balik, anda harus menggunakan MOHELA's Penilai Pelan Pembayaran Balik selepas log masuk ATAU Pembayaran balik Estimator di StudentLoans.gov, untuk membantu anda mengetahui anggaran pembayaran bulanan anda.

10. Bagaimana jika anda menghadapi masalah membayar balik pinjaman anda?

Berhubung dengan MOHELA terus jika anda sedang berusaha untuk membuat bayaran bulanan anda. Anda tidak mahu keadaan di mana pinjaman anda menjadi bertentangan atau secara lalai, kerana ia akan menjejaskan skor kredit anda.

Akaun adalah "tertunggak" pada hari selepas pembayaran tidak terjawab yang pertama, dan dianggap "secara lalai" apabila 270 hari tertunggak. Oleh itu, jika anda kehilangan satu atau dua pembayaran, pinjaman anda adalah tertunggak. Tetapi jika anda terlepas beberapa bayaran, pinjaman anda akan menghadapi risiko lalai.

Jika anda mempunyai wang untuk pembayaran bulanan anda tetapi anda lupa, hanya ubah cara pembayaran anda Debit Auto akan memastikan bayaran yang tepat pada masanya.

Sekiranya anda tidak mampu membayar bayaran bulanan anda, anda perlu menyemak pengurangan bayaran bulanan anda. Berikut adalah beberapa pilihan:

- Anda boleh memohon Rancangan IDR, yang berdasarkan pendapatan anda, saiz keluarga dan keadaan kediaman, di StudentLoans.gov. Untuk menentukan pelan IDR yang terbaik untuk anda, anda harus mempunyai butiran pinjaman anda - baki pinjaman semasa, program pinjaman dan kadar faedah setiap pinjaman, dan berapa bulan anda telah membayar balik pinjaman anda - tersedia. Peringatan - Butiran lanjut dalam bahagian "pilihan pembayaran balik".

- Jika anda mempunyai banyak pinjaman persekutuan, anda boleh memohon menyatukan beberapa atau semua pinjaman ke dalam pinjaman tunggal yang dipanggil Pinjaman Penyatuan Langsung Persekutuan melalui StudentLoans.gov. Dalam permohonan anda, pastikan anda perhatikan jika anda berminat dengan PSLF. Pinjaman yang disatukan akan menanggung kadar faedah tetap berdasarkan purata kadar faedah ke atas pinjaman yang disatukan. Tiada bayaran permohonan. Setelah disatukan, anda akan mempunyai pembayaran bulanan tunggal untuk membuat semua pinjaman yang disatukan. Semak kelebihan dan kelemahan yang berpotensi sebelum anda memohon untuk penyatuan.

- Pilihan lain ialah membiayai semula pinjaman anda melalui peminjam swasta. Pembiayaan semula, seperti penyatuan, membolehkan anda melancarkan pelbagai pinjaman ke dalam satu pinjaman. Kadar faedah anda biasanya ditentukan oleh skor kredit anda. Kaveat: peminjam yang membiayai semula pinjaman pelajar persekutuan kehilangan faedah yang disediakan oleh pinjaman persekutuan, termasuk akses kepada rancangan WPI yang dapat memenuhi syarat untuk pengampunan pinjaman setelah 10, 20 atau 25 tahun pembayaran.

Jika anda berada dalam keadaan di mana anda perlu menangguhkan pembayaran bulanan anda buat sementara waktu, anda mempunyai dua pilihan: penangguhan atau kesabaran. Kedua-dua program ini mempunyai kesan besar ke atas jumlah yang anda perlu bayar. Program tidak sesuai, terutamanya jika anda sedang berusaha ke arah pengampunan pinjaman kerana mungkin melambatkan masa yang diperlukan untuk memenuhi syarat untuk pengampunan pinjaman. A pilihan yang lebih baik mungkin untuk memohon Rancangan IDR sebaliknya.

Garis bawah

Untuk memastikan pematuhan terhadap kewajipan pinjaman anda dan untuk penjimatan maksimum, anda harus mempelajari syarat masing-masing pinjaman persekutuan anda. Dan jangan teragak-agak untuk menghubungi MOHELA jika anda mempunyai sebarang soalan, isu atau kebimbangan.