Pendidikan kolej di Amerika Syarikat semakin banyak dan lebih mahal, dan pelajar meminjam lebih dari sebelumnya untuk membayar pendidikan mereka.

Hutang pelajar telah mencapai tahap tinggi $ 1.6 trilion, dengan purata pinjaman pelajar $30,000. Malangnya, kebanyakan pelajar tidak tahu bagaimana untuk menguruskan hutang pelajar mereka kerana mereka berjaya belum diberikan pendidikan kewangan yang mencukupi untuk membantu mereka berbuat demikian.

Jadi, jika anda perlu meminjam wang untuk sekolah (seperti yang saya lakukan), bijak mengenainya.

Pertama, terokai semua pilihan yang tersedia untuk anda - geran, biasiswa, pinjaman pelajar persekutuan and program pengajian kerja tersedia di sekolah anda — dan manfaatkan wang percuma dan pinjaman dengan faedah yang lebih rendah (dalam susunan itu). Anda perlu melengkapkan FAFSA (Permohonan Persekutuan untuk Bantuan Pelajar Persekutuan), jadi kolej boleh menggunakan data untuk menilai keperluan kewangan anda.

Untuk perbelanjaan wang tambahan, pertimbangkan kerja sambilan yang akan menampung komitmen sekolah anda.

Seterusnya, jika sumber-sumber ini tidak mencukupi dan anda masih perlu mengambil pinjaman pelajar swasta, pelajari semua perkara itu sebelum memutuskan bahawa anda ingin membawa lebih banyak hutang pinjaman pelajar. Dan hanya meminjam apa yang anda perlukan untuk pendidikan anda. Jangan mengambil lebih banyak hutang hanya untuk membiayai gaya hidup.

Inilah yang perlu anda tahu sebelum membuat keputusan:

1. Apakah pinjaman pelajar swasta?

Tidak seperti pinjaman pelajar persekutuan, yang dikeluarkan dan dijamin oleh Jabatan Pendidikan AS dan diuruskan oleh pemberi perkhidmatan pinjaman yang ditugaskan, pinjaman pelajar swasta dikeluarkan oleh pemberi pinjaman swasta — bank, kesatuan kredit dan pelabur yang menyediakan pembiayaan kepada pemberi pinjaman dalam talian — dan tidak dijamin oleh kerajaan persekutuan.

Seperti pinjaman pelajar persekutuan, pinjaman pelajar swasta mestilah digunakan untuk tujuan pendidikan seperti tuisyen, bilik dan lembaga, yuran, buku, komputer dan elektronik untuk sekolah, bekalan dan peralatan, pengangkutan, dan keperluan peribadi di sekolah.

2. Apa jenis kadar faedah yang ditawarkan pinjaman pelajar swasta?

Kebanyakan peminjam swasta menawarkan peminjam pilihan ditetapkan or berubah-ubah APR (kadar peratusan tahunan).

Apabila kadar faedah adalah ditetapkan, kadarnya tidak berubah, jadi pembayaran bulanan anda akan selalu menjadi jumlah yang sama. Mengetahui seberapa banyak yang perlu anda bayar setiap bulan akan membantu anda dengan anggaran anda.

Apabila kadar faedah adalah berubah-ubahWalau bagaimanapun, bayaran bulanan anda akan berubah kerana kadar faedah diikat ke pasaran dan boleh naik atau turun. Kerana potensi untuk kadar faedah naik, ia boleh menjadi berisiko untuk memilih APR berubah.

3. Bagaimana kadar faedah ke atas pinjaman pelajar swasta ditentukan?

Secara amnya, kadar faedah atas pinjaman swasta adalah berdasarkan kekuatan skor atau sejarah kredit anda, jadi a cek kredit diperlukan. Semakin baik skor kredit atau sejarah anda, semakin rendah risiko yang anda pose kepada peminjam dan semakin banyak keuntungan yang anda dapatkan.

Sebaliknya, kadar faedah ke atas pinjaman pelajar persekutuan adalah pada umumnya tidak kontingen pada skor kredit atau sejarah anda. Peminjam jenis pinjaman pelajar persekutuan yang sama mendapat kadar faedah yang sama. Perlu diingat, bagaimanapun, bahawa persekutuan Grad PLUS (untuk pelajar siswazah dan profesional) dan Ibu bapa PLUS Pinjaman (untuk ibu bapa pelajar sarjana bergantung) memerlukan pemeriksaan kredit.

Juga, minat untuk pinjaman pelajar swasta terakru manakala peminjam masih di sekolah. Sebaliknya, kerajaan persekutuan membayar faedahnya subsidi pinjaman persekutuan sementara pelajar masih didaftarkan di sekolah, ditangguhkan, atau di bawah "tempoh tangguh." Faedah ke atas tidak disubsidi pinjaman persekutuan, bagaimanapun, terakru sementara pelajar masih didaftarkan.

Kebanyakan peminjam swasta menawarkan pelajar pilihan untuk menangguhkan bayaran sementara mereka masih mendaftar di sekolah. Tetapi, jika anda mampu, anda harus membuat pembayaran di sekolah untuk menurunkan jumlah kos pembayaran balik anda.

4. Kenapa kepercayaan kredit penting?

Seperti yang dinyatakan di atas, cek kredit diperlukan untuk pinjaman pelajar swasta dan pinjaman langsung dari Federal Direct. Apabila kredit anda ditarik, bank dan institusi dapat melihat sejarah kredit anda dan skor kredit anda.

sejarah kredit pada dasarnya, rekod kewangan anda menunjukkan bagaimana anda menangani pembayaran hutang. Ia mengambil masa untuk membina sejarah kredit yang kukuh, jadi anda harus bermula, jika anda belum melakukannya.

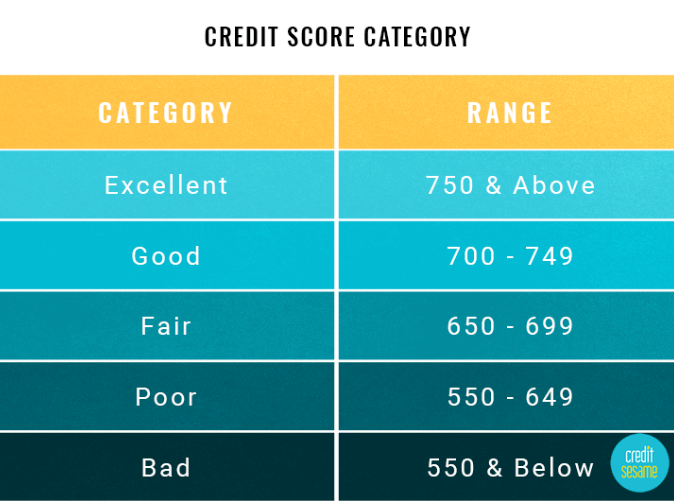

A skor kredit adalah nombor tiga digit - dari 300 hingga 850 - yang digunakan oleh bank dan institusi untuk menentukan bagaimana anda bertanggungjawab secara kewangan dan sama ada untuk mengeluarkan pinjaman atau kad kredit anda. Berikut adalah carta yang menunjukkan apa yang mempengaruhi skor kredit anda.

Skor yang lebih tinggi bukan sahaja meningkatkan kemungkinan permohonan anda diluluskan, tetapi juga membuat anda layak untuk kadar faedah yang lebih rendah. Skor yang lebih rendah, sebaliknya, mengurangkan peluang anda untuk mendapatkan pinjaman dan diterjemahkan ke dalam kadar faedah yang lebih tinggi.

Umumnya, skor kredit 750 dan ke atas dianggap sangat baik, dan 700 dan ke atas dianggap baik. Berikut adalah carta pelbagai kategori skor kredit.

Sekiranya anda tidak mengetahui skor kredit anda, anda boleh menyemak secara percuma Kredit Karma or Sesame Kredit. Adalah penting bahawa anda melakukan ini lebih awal daripada masa, jadi anda boleh membetulkan apa-apa masalah yang mungkin timbul pada laporan kredit anda. Dan berhati-hati dengan tawaran untuk membantu anda dengan masalah kredit; gunakan petua ini bukannya untuk memperbaiki kredit anda sendiri.

5. Adakah anda memerlukan cosigner?

Seperti yang dinyatakan di atas, ia mengambil masa untuk menubuhkan sejarah kredit. Malangnya, kebanyakan pelajar tidak mempunyai masa untuk membina satu ketika mereka mula masuk kolej. Itu, ditambah pula dengan kekurangan pendapatan, bermakna sukar bagi kebanyakan pelajar untuk mendapatkan pinjaman pelajar swasta sendiri.

Tetapi jangan risau jika anda berada dalam kedudukan itu. Dalam kebanyakan kes, anda masih boleh mendapatkan pinjaman jika anda dapat mencari seseorang - biasanya, ahli keluarga - untuk memohon pinjaman dengan anda dan bersetuju untuk membayar hutang jika anda tidak membuat bayaran apabila ia jatuh tempo. Sebaik-baiknya, cosigner anda adalah seseorang yang mempunyai kredit yang kuat, yang akan menjadikan aplikasi anda lebih menarik kepada peminjam swasta dan berpotensi menurunkan kadar faedah anda.

Sesiapa yang mengkreditkan pinjaman anda mengambil risiko besar bagi pihak anda, jadi bertindak secara bertanggungjawab. Jadikan pembayaran anda tepat pada waktunya, jadi anda tidak merosakkan kredit cosigner anda. Perlu diingat juga bahawa anda cosigner ada di cangkuk jika anda berhenti melakukan pembayaran, dan dengan cara mengubah pinjaman anda, kosigner anda mungkin sukar untuk mendapatkan pinjaman jika dia sepatutnya memerlukannya.

Penjaga kos bertanggungjawab untuk kehidupan pinjaman, tetapi anda harus mengetahui dari pemberi pinjaman anda keadaan di mana anda boleh melepaskan kosigner anda dari pinjaman anda dan bekerja ke arah matlamat itu. Sebagai contoh, dengan SunTrust Bank, Pilihan pembebasan kosigner tersedia selepas peminjam membuat pembayaran pada waktu 36.

6. Apakah terma pembayaran balik?

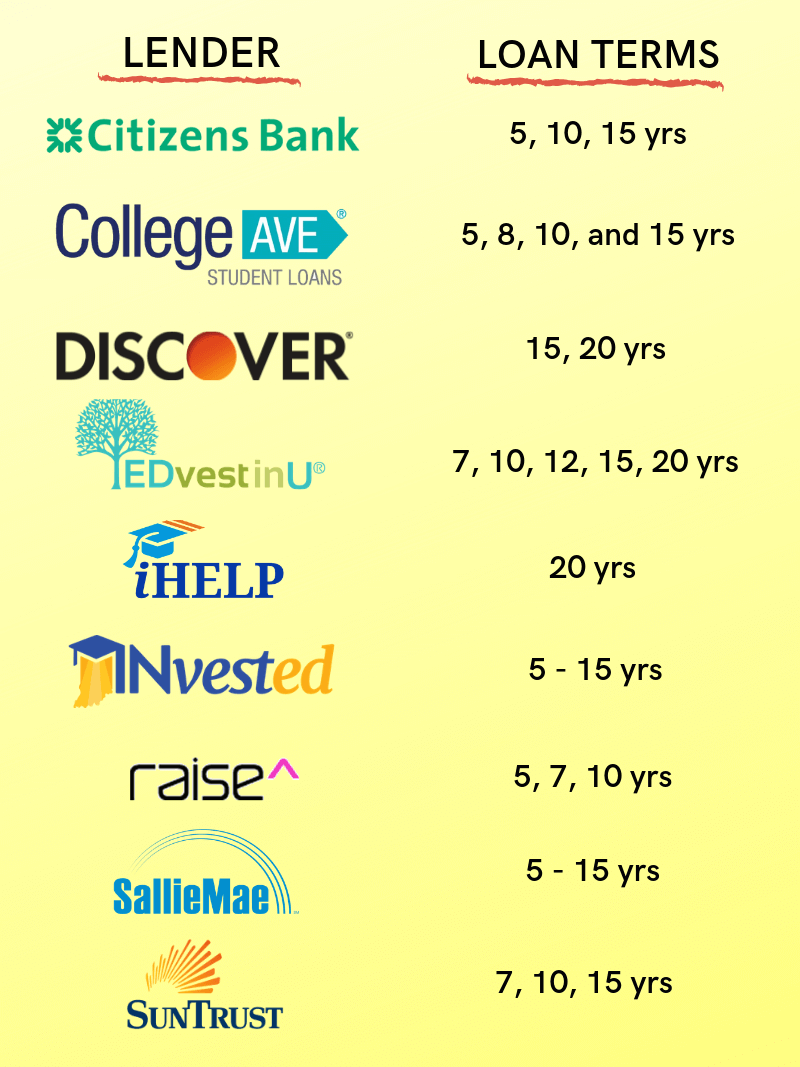

Sementara Tempoh pembayaran balik piawai bagi pinjaman pelajar persekutuan adalah tahun 10, pemberi pinjaman swasta biasanya menawarkan pelbagai terma pembayaran balik.

Peminjam swasta menawarkan pinjaman dari 5 hingga 20 tahun. Grafik di bawah menunjukkan beberapa contoh mengenai apa yang ditawarkan.

Tidak seperti pinjaman pelajar persekutuan, yang membolehkan anda memilih tempoh pembayaran balik anda selepas anda menamatkan pengajian (atau meninggalkan sekolah), pinjaman pelajar swasta memerlukan anda memilih sebelum menerima pinjaman anda.

Dengan memilih pinjaman jangka pendek, anda lebih cenderung untuk mendapatkan kadar faedah yang lebih rendah. Anda akan membayar pinjaman anda dengan lebih cepat dan membayar faedah yang kurang. Tetapi, anda akan mempunyai bayaran bulanan yang lebih besar.

Sebaliknya adalah pinjaman jangka panjang.

Terma pembayaran balik sebenar anda dan kadar faedah akan bergantung pada kepercayaan kredit anda dan kosigner anda, jika anda mempunyai satu.

7. Berapa banyak yang anda boleh meminjam?

Memandangkan pinjaman pelajar swasta hanya digunakan untuk tujuan pendidikan, jumlah maksimum pinjaman untuk tahun akademik ditentukan oleh kos sekolah anda, tanpa pinjaman pelajar persekutuan, geran, biasiswa, atau bantuan kewangan lain yang anda dapatkan.

Keupayaan anda untuk membayar balik pinjaman juga akan menjadi faktor dalam menentukan sejauh mana anda boleh meminjam.

Kebanyakan pemberi pinjaman juga menetapkan had pada berapa banyak yang anda boleh meminjam. Sebagai contoh, SunTrust Mempunyai-A maksimum tahunan jumlah $ 65,000 untuk pelajar siswazah dan siswazah ($ 95,000 untuk pelajar siswazah), dan agregat hutang pinjaman pelajar maksimum $ 150,000 untuk pelajar sarjana dan siswazah ($ 180,000 untuk pelajar siswazah siswazah).

Matlamat anda, bagaimanapun, adalah untuk meminjam sesedikit mungkin, jadi anda lulus dengan jumlah hutang yang paling sedikit. Ini amat penting untuk pelajar sarjana muda yang berminat untuk melanjutkan pengajian di peringkat undang-undang, perubatan atau perniagaan, dan terpaksa meminjam kemudian. Anda tidak mahu menambah hutang di atas hutang.

8. Apakah pinjaman pelajar swasta yang sesuai untuk anda?

Tiada jawapan ajaib. Anda perlu meletakkan pada masa itu untuk menyelidik dan membandingkan apa yang ditawarkan oleh peminjam yang berbeza kepada seseorang dalam situasi tertentu anda.

Semak setiap syarat pemberi pinjaman dengan teliti dan bandingkan dengan orang lain. Cara yang dianjurkan untuk mencapai matlamat ini ialah membuat spreadsheet, menyenaraikan amaun yang anda sedang mempertimbangkan untuk meminjam dan apa yang setiap pemberi pinjaman menawarkan anda dari segi kadar faedah tetap dan berubah-ubah, syarat bayaran balik, opsyen pembayaran balik, yuran (permohonan, asal atau prabayar) , jumlah kos pembayaran balik, pilihan pembebasan kosigner, pengurangan kadar bayaran automatik, hadiah istimewa dll. Sebagai contoh, SunTrust menawarkan a Pengurangan asas 2 sebagai ganjaran pengijazahan kepada peminjam Rancangan Pelajar Custom Choice, sementara Discover menawarkan kedua-dua a Ganjaran tamat pengajian 2 dan Ganjaran tunai 1% daripada jumlah pinjaman untuk gred yang baik.

Semak dengan sekolah anda untuk cadangan mengenai peminjam swasta.

Jika sekolah anda tidak berfungsi dengan pemberi pinjaman tertentu, mulakan penyelidikan anda dengan beberapa bank ini - Teroka dan Kenal, Warganegara Bank, CollegeAve, EDvestinU, Sallie Mae and SunTrust - untuk mendapatkan idea tentang apa yang ditawarkan oleh pemberi pinjaman yang lebih dikenali.

9. Apakah kelemahan pinjaman pelajar swasta?

Pinjaman pelajar swasta mengisi jurang antara bantuan kewangan dan kos pendidikan.

Tetapi, pinjaman pelajar swasta tidak membawa faedah yang datang dengan pinjaman pelajar persekutuan, seperti Pengampunan Pinjaman Perkhidmatan Awam (PSLF) dan juga TBantuan Pendidikan Guru untuk Geran Kolej dan Pengajian Tinggi (GURU).

Di samping itu, jika peminjam mempunyai masalah membuat bayaran bulanan mereka pada pinjaman pelajar persekutuan mereka, mereka mempunyai pilihan untuk memohon penangguhan atau kesabaran, atau mempunyai bayaran bulanan yang diselaraskan berdasarkan pendapatan budi bicara mereka (pelan pembayaran balik berasaskan pendapatan).

Sesetengah peminjam swasta akan membantu peminjam untuk sementara menguruskan pembayaran pinjaman anda jika mereka mengalami masalah pembayaran. Sebagai contoh, Discover mempunyai beberapa pilihan di tempatnya. Di bawah yang Mengurangkan pembayaran dan kesusahan pilihan, peminjam mempunyai bayaran bulanan biasa yang lebih rendah. Empat pilihan lain menolak bayaran bulanan tetap, tetapi minat akan terus terakru.

Garis bawah

Cuba jangan mengambil lebih hutang pelajar, jika boleh. Tetapi, jika anda telah menentukan, selepas kajian menyeluruh, anda benar-benar memerlukan pinjaman pelajar swasta untuk membiayai pendidikan anda, pastikan anda memilih pinjaman yang betul dengan pemberi pinjaman yang betul. Kemudian, sebaik sahaja anda meminjam pinjaman, bertindak secara bertanggungjawab dan pastikan anda tidak menjalankan syarat pinjaman - yang termasuk mendaftar sekurang-kurangnya sambilan untuk melayakkan pinjaman setiap tahun akademik.